16. mars 2026

Investir en SCPI : le guide complet pour comprendre ce placement immobilier sans contrainte

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d'accéder à l'immobilier locatif sans en subir les contraintes de gestion. Revenus potentiels, mutualisation des risques, fiscalité : voici tout ce qu'il faut savoir avant d'investir.

1. Comment fonctionne une SCPI ?

Une SCPI collecte l'épargne de nombreux investisseurs pour acquérir et gérer un parc immobilier diversifié : bureaux, commerces, entrepôts logistiques, résidences de santé, immobilier résidentiel. En contrepartie de votre apport, vous recevez des parts. Chaque trimestre, les loyers perçus — nets des frais de gestion — vous sont redistribués au prorata de vos parts.

Le fonctionnement repose sur trois acteurs : la société de gestion agréée par l'AMF, qui prend les décisions d'acquisition et de gestion ; les locataires, qui génèrent les loyers ; et les associés (vous), qui perçoivent les revenus sans jamais gérer un bien physique.

2. Les trois types de SCPI

SCPI de rendement L'immobilier d'entreprise (bureaux, commerces, logistique) est leur coeur de cible. Elles distribuent des revenus réguliers, généralement entre 4 % et 6 % par an. C'est le type le plus répandu et celui qui correspond à l'objectif de complément de revenus.

SCPI de capitalisation Elles ne distribuent pas de revenus courants. L'objectif est la revalorisation du capital sur le long terme. Adaptées aux investisseurs en phase de constitution de patrimoine qui n'ont pas besoin de revenus immédiats.

SCPI fiscales Elles investissent dans des programmes immobiliers ouvrant droit à des dispositifs de défiscalisation (Malraux, Déficit Foncier, Monuments Historiques). L'objectif principal est la réduction fiscale, pas le rendement.

3. Les avantages et les limites

Ce qui plaide pour les SCPI

Accessibilité : on peut investir à partir de quelques centaines d'euros, là où l'immobilier direct exige plusieurs dizaines de milliers. Mutualisation : un seul immeuble vide peut ruiner un propriétaire direct ; dans une SCPI de 200 actifs, un locataire défaillant est absorbé sans impact significatif. Gestion déléguée : aucun appel de locataire, aucun ravalement à piloter, aucune assemblée générale de copropriété à gérer. Diversification géographique : les meilleures SCPI investissent en France et en Europe, réduisant l'exposition à un marché local.

Ce qu'il faut avoir en tête

Liquidité limitée : la SCPI n'est pas cotée en bourse. Revendre ses parts peut prendre plusieurs semaines, voire plusieurs mois selon les conditions de marché. Ce n'est pas un placement liquide. Frais d'entrée : les frais de souscription oscillent entre 8 % et 12 % du montant investi selon les SCPI. L'horizon recommandé est donc d'au moins 8 à 10 ans pour les amortir. Absence de garantie de capital : la valeur des parts peut baisser si les marchés immobiliers se retournent. Les performances passées ne préjugent pas des performances futures.

4. La fiscalité des SCPI en 2026

Les revenus distribués par une SCPI sont des revenus fonciers. Ils s'ajoutent à vos autres revenus et sont imposés au barème progressif de l'impôt sur le revenu, auxquels s'ajoutent les prélèvements sociaux à 17,2 %.

Point notable pour les SCPI européennes : les revenus issus d'immeubles situés hors de France (Allemagne, Pays-Bas, Belgique, Espagne…) bénéficient généralement d'une exonération de prélèvements sociaux en France, grâce aux conventions fiscales bilatérales. Pour un investisseur fortement imposé, cela peut représenter une économie fiscale significative.

L'investissement en SCPI via une assurance-vie ou un PER permet de neutraliser la fiscalité des revenus fonciers pendant la phase d'accumulation, en échange des règles fiscales propres à ces enveloppes.

5. Les cinq critères pour choisir une SCPI

Avant de souscrire, voici les indicateurs à analyser :

Le Taux de Distribution (TD) : le rendement annuel brut distribué. Un TD entre 4 % et 6 % est dans la norme du marché. Méfiez-vous des taux anormalement élevés, souvent signe d'une prise de risque excessive.

Le Taux d'Occupation Financier (TOF) : part des loyers effectivement perçus par rapport aux loyers théoriques si le parc était intégralement loué. Un TOF supérieur à 90 % est un bon signal.

La diversification du portefeuille : nombre d'actifs, secteurs représentés (bureaux, commerces, santé, logistique), répartition géographique. Une SCPI mono-secteur ou mono-géographique est plus exposée aux retournements locaux.

La qualité de la société de gestion : son ancienneté, sa taille, son historique de performances, sa communication aux associés. Les sociétés de gestion agréées AMF publient régulièrement leurs rapports annuels.

Les frais : frais de souscription (une seule fois, à l'entrée) et frais de gestion annuels (prélevés sur les loyers). Comparer les frais est essentiel pour calculer le rendement net réel.

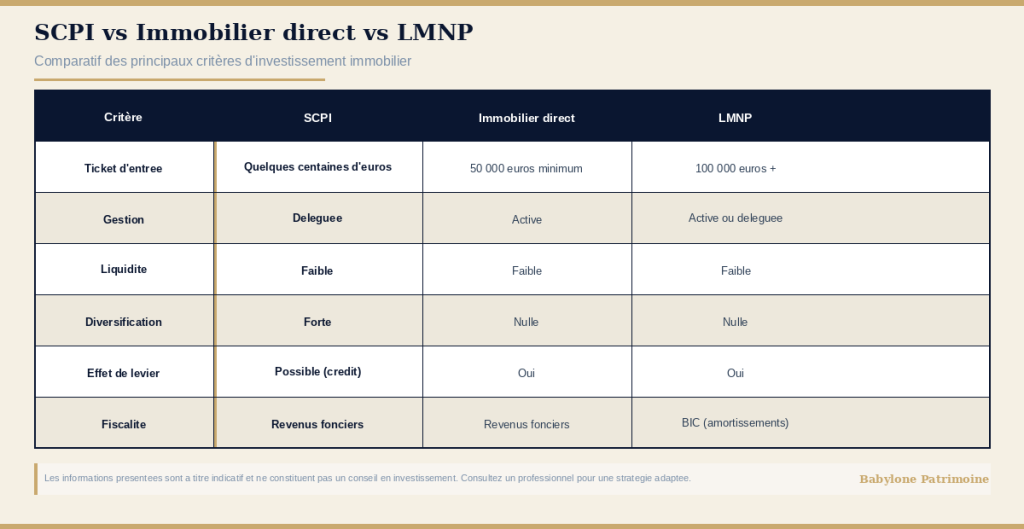

6. SCPI vs immobilier direct vs LMNP : que choisir ?

7. Par où commencer concrètement ?

Investir en SCPI ne s'improvise pas. Le choix entre une SCPI de rendement, de capitalisation ou fiscale dépend de votre tranche d'imposition, de votre horizon de placement, de votre besoin de revenus immédiats ou non, et de l'enveloppe dans laquelle vous souhaitez investir (compte-titres, assurance-vie, PER, crédit).

Un bilan patrimonial préalable permet de déterminer si les SCPI ont leur place dans votre allocation, et si oui, lesquelles et dans quelle proportion.

Les informations présentées sont à titre indicatif et ne constituent pas un conseil en investissement. Consultez un professionnel pour une stratégie adaptée à votre situation.

Vous souhaitez faire le point sur la structuration de votre portefeuille ? Prenez rendez-vous pour un premier échange de 30 minutes : https://meet.brevo.com/jeremy-delbaere/premier-echange-decouverte