22. mars 2026

Le Compte-Titres Ordinaire (CTO) : l'enveloppe la plus libre, trop souvent mal comprise

Le Compte-Titres Ordinaire souffre d'une réputation injuste. On le résume volontiers à sa fiscalité — 31,4 % de prélèvement forfaitaire unique depuis la loi de financement de la Sécurité sociale 2026 — et on s'arrête là. C'est une erreur d'analyse. Le CTO est en réalité l'enveloppe d'investissement la plus flexible du droit français, et il recèle des mécanismes patrimoniaux que la plupart des épargnants, et même certains professionnels, sous-estiment considérablement.

Cet article en fait le tour complet : nature juridique, fiscalité applicable en 2026, atouts méconnus, limites réelles, et profils pour lesquels le CTO est objectivement supérieur aux enveloppes fiscalement avantageuses comme le PEA ou l'assurance-vie.

Qu'est-ce que le CTO, juridiquement ?

Le CTO n'est pas défini comme un produit autonome par la loi. Il résulte de la combinaison de deux services d'investissement : la tenue de compte-conservation d'instruments financiers (article L. 321-2 du Code monétaire et financier) et la réception-transmission ou l'exécution d'ordres. Sa nature est celle d'un contrat de prestation de services entre le client et un établissement financier.

Ce qui le distingue structurellement de toutes les autres enveloppes françaises, c'est l'absence de toute restriction. Aucun plafond de versement — contrairement au PEA limité à 150 000 €. Aucune restriction géographique — contrairement au PEA cantonné aux titres européens. Aucune contrainte sur les instruments éligibles : actions mondiales, obligations souveraines et corporate, ETF de toutes juridictions, produits structurés, warrants, options, contrats à terme, et même les crypto-actifs via des ETP cotés.

Le CTO peut être ouvert par toute personne physique, y compris un mineur avec accord des représentants légaux, ou par toute personne morale. Il peut être détenu en compte joint, faire l'objet d'un démembrement entre usufruitier et nu-propriétaire, ou être nanti dans le cadre d'un crédit lombard.

La fiscalité en 2026 : ce qui a changé et ce que ça signifie

Le PFU passe à 31,4 %

La LFSS 2026 (loi n° 2025-1403 du 30 décembre 2025) a relevé les prélèvements sociaux sur les revenus du capital de 17,2 % à 18,6 %, en créant une contribution financière pour l'autonomie affectée à la CNSA. Le PFU, qui était à 30 %, passe donc à 31,4 % : 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux.

Ce taux s'applique dès le premier euro sur les dividendes, les coupons, et les plus-values de cession. Il est prélevé à la source pour les revenus courants, et déclaré lors de la cession pour les plus-values.

À noter : l'assurance-vie est explicitement exclue de cette hausse et conserve des prélèvements sociaux à 17,2 %. Cet écart de 1,4 point est marginal sur des petits montants, mais significatif sur des patrimoines importants.

PFU ou option barème : comment choisir ?

Le contribuable peut renoncer au PFU et opter pour l'imposition au barème progressif de l'impôt sur le revenu. Cette option est globale : elle s'applique à l'ensemble des revenus du capital de l'année. Elle est avantageuse dans deux cas principaux.

Pour les dividendes, l'option barème ouvre droit à un abattement de 40 % sur le montant brut (article 158, 3-2° du CGI). Concrètement, sur 10 000 € de dividendes, seuls 6 000 € sont soumis à l'IR. Les prélèvements sociaux de 18,6 % restent calculés sur le brut. À une tranche marginale d'imposition (TMI) de 11 %, la charge totale descend autour de 24 %, contre 31,4 % au PFU : l'option barème est donc pertinente.

À partir d'une TMI de 30 %, la logique s'inverse. Le PFU à 31,4 % devient inférieur au barème, et l'avantage s'accentue à mesure que la TMI augmente : à 41 %, le barème représente environ 46 % de charge totale, contre 31,4 % au PFU.

Pour les plus-values sur titres acquis après le 1er janvier 2018, il n'existe plus d'abattement pour durée de détention. L'option barème n'a donc quasiment jamais d'intérêt pour les plus-values, sauf à TMI 11 % avec des montants modestes.

La CEHR : un niveau supplémentaire à ne pas ignorer

Pour les patrimoines générant des revenus élevés, la contribution exceptionnelle sur les hauts revenus (article 223 sexies du CGI) s'ajoute au PFU : 3 % entre 250 000 € et 500 000 € de revenu fiscal de référence pour un célibataire, 4 % au-delà. Le taux effectif maximal peut atteindre 35,4 % sur les revenus de CTO, voire davantage avec la contribution différentielle sur les hauts revenus prorogée par la LF 2026.

Les atouts méconnus du CTO

La purge des plus-values latentes au décès

C'est le mécanisme le plus puissant et le plus systématiquement sous-estimé du CTO. Il mérite une explication précise.

L'article 150-0 D, 1° du CGI dispose que le prix d'acquisition des titres reçus à titre gratuit — par succession ou par donation — est égal à leur valeur retenue pour le calcul des droits de mutation. En pratique, cela signifie que lorsqu'un titulaire de CTO décède, les héritiers repartent avec un nouveau prix de revient fiscal égal à la valeur des titres au jour du décès. La plus-value accumulée depuis l'acquisition originelle par le défunt n'est jamais imposée.

Exemple chiffré : un investisseur détient un portefeuille de 800 000 €, acquis historiquement pour 300 000 €. La plus-value latente est de 500 000 €. S'il cède avant son décès, il paie 31,4 % × 500 000 € = 157 000 € d'impôt. S'il conserve jusqu'à son décès, cette plus-value s'efface intégralement. Les héritiers reçoivent 800 000 € avec un nouveau prix de revient de 800 000 €. Aucune imposition sur les gains accumulés.

Deux précisions importantes. D'abord, le PEA ne produit pas cet effet : il est clôturé au décès et les prélèvements sociaux de 18,6 % sont dus sur les gains accumulés. Ensuite, la purge vaut aussi en cas de donation de titres de son vivant : le donataire repart avec le prix déclaré dans l'acte de donation. C'est le fondement de la stratégie dite donation-cession, validée par le Conseil d'État (arrêt du 30 décembre 2011, n° 330940).

L'imputation des moins-values sur 10 ans

Les moins-values réalisées sur un CTO sont imputables sur les plus-values de l'année et des dix années suivantes (article 150-0 D, 11° du CGI). Ce mécanisme n'existe ni dans le PEA, ni dans l'assurance-vie, où les pertes sont simplement lissées dans l'enveloppe sans report possible.

Concrètement, une année de marché difficile génère un stock de moins-values qui vient réduire la fiscalité sur les plus-values futures. Pour un investisseur actif gérant des rotations de portefeuille, c'est un levier d'optimisation non négligeable.

Le zéro plafond comme outil de structuration

L'absence de plafond n'est pas anodine pour les patrimoines significatifs. Quand le PEA est plein à 150 000 € et que l'assurance-vie est utilisée à hauteur de ses avantages successoraux (152 500 € par bénéficiaire pour les versements avant 70 ans), le CTO devient l'enveloppe complémentaire naturelle pour tout capital supplémentaire. Il n'y a pas d'alternative.

Le démembrement et le nantissement

Le CTO peut être démembré : l'usufruitier perçoit les revenus (dividendes, coupons) et les déclare à l'IR, tandis que le nu-propriétaire supporte l'imposition des plus-values en cas de cession. Cette structuration est utilisée dans les stratégies de transmission intergénérationnelle avec réserve d'usufruit.

Le CTO peut également être nanti dans le cadre d'un crédit lombard : l'investisseur emprunte en mettant ses titres en garantie, sans les céder. Il n'y a donc pas de fait générateur d'imposition, et le capital continue de travailler. Cette technique, courante chez les clients à fort patrimoine, est exclusive au CTO.

Les limites réelles

La fiscalité est immédiate et sans report

C'est la différence structurelle majeure avec le PEA et l'assurance-vie. Dans ces deux enveloppes, les revenus et les gains capitalisent en franchise d'impôt tant qu'il n'y a pas de retrait. Dans le CTO, chaque dividende encaissé, chaque coupon perçu, chaque cession réalisée déclenche immédiatement l'imposition. L'effet de capitalisation fiscale qui joue en faveur du PEA et de l'AV sur longue période ne fonctionne pas de la même façon ici.

Un investisseur qui détient des ETF capitalisants dans son CTO atténue partiellement ce problème : l'ETF capitalisant ne distribue pas de revenus, il les réinvestit. La fiscalité ne tombe qu'à la cession. C'est d'ailleurs l'une des stratégies d'optimisation les plus efficaces sur CTO.

Pas d'avantage successoral direct

Le CTO entre dans l'actif successoral classique et supporte les droits de mutation par décès selon le barème de l'article 777 du CGI : de 5 % à 45 % en ligne directe, après abattement de 100 000 € par parent et par enfant renouvelable tous les 15 ans. L'assurance-vie, par contraste, offre un abattement de 152 500 € par bénéficiaire hors succession pour les versements effectués avant 70 ans. Ce différentiel est réel et doit être intégré dans la réflexion patrimoniale globale.

Il convient toutefois de ne pas opposer ces deux enveloppes de façon binaire. La purge des plus-values latentes au décès, comme on l'a vu, peut représenter une économie fiscale bien supérieure à l'avantage successoral de l'assurance-vie, notamment pour les portefeuilles anciens et fortement valorisés.

Pour qui le CTO est-il pertinent ?

Quatre profils se dégagent clairement.

Le patrimoine élevé à transmettre. Pour un investisseur dont le portefeuille porte des plus-values latentes importantes accumulées sur plusieurs décennies, la purge au décès est un avantage considérable que nulle autre enveloppe ne reproduit. Plus les plus-values sont élevées, plus l'avantage est massif.

L'investisseur en ETF capitalisants. En utilisant des ETF UCITS à réplication physique ou synthétique domiciliés en Irlande — qui ne distribuent pas de revenus — l'investisseur ne déclenche aucune fiscalité annuelle. La charge fiscale est différée à la cession, rapprochant le comportement du CTO de celui d'une enveloppe capitalisante.

Le détenteur d'un PEA et d'une AV déjà maximalisés. Quand les deux enveloppes fiscalement privilégiées sont pleinement utilisées, le CTO est simplement l'unique alternative pour continuer à investir. Il n'y a pas de choix à faire.

L'investisseur ayant besoin de supports non éligibles au PEA ou à l'AV. Actions américaines en direct, obligations corporate mondiales, produits structurés, options, ETF non-UCITS : ces instruments ne peuvent être logés qu'en CTO. Pour une gestion patrimoniale diversifiée à l'échelle mondiale, le CTO est incontournable.

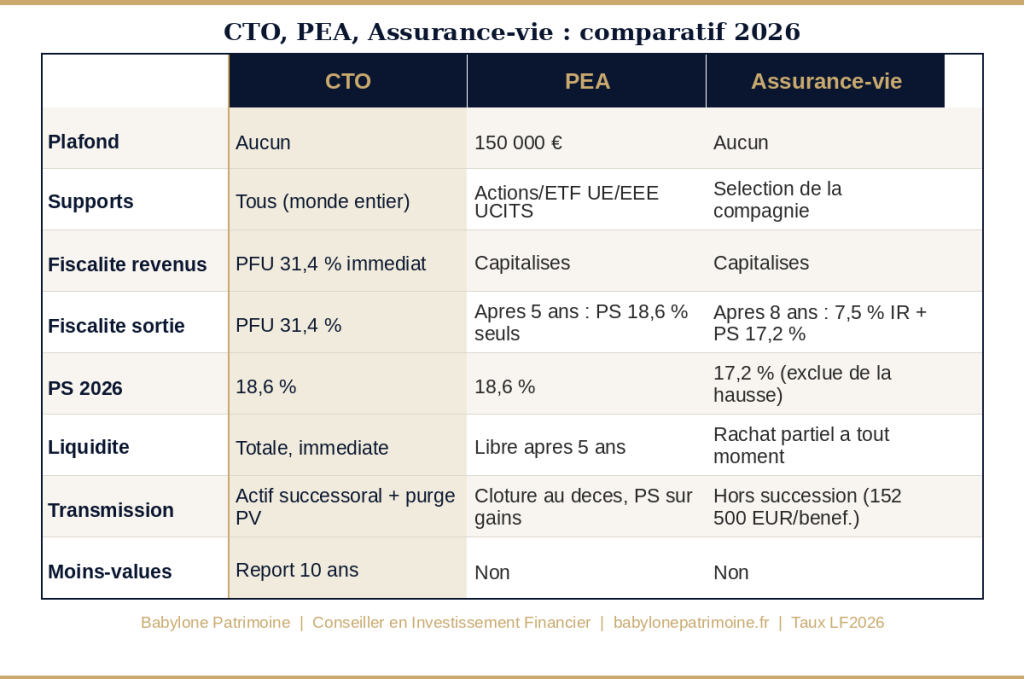

CTO, PEA, assurance-vie : ce que dit vraiment la comparaison en 2026

La lecture de ce tableau appelle une nuance importante : aucune enveloppe n'est universellement supérieure. Le bon outil dépend du profil fiscal du client, de son horizon de placement, de ses objectifs de transmission, et des supports qu'il souhaite détenir. C'est précisément le travail d'une analyse patrimoniale personnalisée que d'identifier la combinaison optimale.

Ce que la LF 2026 change concrètement

Au-delà du relèvement du PFU à 31,4 %, la LF 2026 a également durci le régime de l'apport-cession (article 150-0 B ter du CGI) : le seuil de réinvestissement passe de 60 % à 70 % du produit de cession, le délai de réinvestissement passe de 2 à 3 ans, et la durée de conservation des actifs réinvestis est portée à 5 ans. Pour les entrepreneurs et dirigeants utilisant une holding patrimoniale, ces modifications imposent une révision des stratégies de remploi post-cession.

La LF 2026 proroge également la contribution différentielle sur les hauts revenus, qui peut porter le taux effectif maximal sur les revenus de CTO au-delà de 35 %.

Conclusion

Le CTO n'est pas l'ennemi fiscal que sa réputation lui prête. C'est une enveloppe puissante, à condition de la comprendre dans sa globalité. La purge des plus-values latentes au décès, l'imputation des moins-values sur dix ans, l'absence de plafond et la liberté totale des supports en font un outil irremplaçable dans un patrimoine bien structuré — non pas à la place du PEA ou de l'assurance-vie, mais en complément, là où ces enveloppes atteignent leurs limites.

La vraie question n'est pas de savoir si le CTO est bon ou mauvais. La question est de savoir si votre portefeuille CTO est correctement structuré au regard de votre situation fiscale, de votre horizon et de vos objectifs de transmission.

Les informations présentées dans cet article sont à titre indicatif et ne constituent pas un conseil en investissement personnalisé. La fiscalité applicable dépend de votre situation individuelle. Consultez un Conseiller en Investissement Financier pour une stratégie adaptée à votre profil.

Vous souhaitez faire le point sur la structuration de votre portefeuille ? Prenez rendez-vous pour un premier échange de 30 minutes : https://meet.brevo.com/jeremy-delbaere/premier-echange-decouverte