8. mai 2026

Déclarer ses SCPI européennes au crédit en 2026 : 5 erreurs qui coûtent cher

Les SCPI à exposition européenne sont devenues l'un des supports patrimoniaux les plus prisés des cadres supérieurs et des dirigeants depuis 2022. Le crédit reste l'effet de levier privilégié pour amorcer un patrimoine immobilier sans amputer son épargne disponible. La promesse fiscale est même séduisante : revenus en partie exonérés en France grâce aux conventions internationales, charges d'emprunt déductibles, prélèvements sociaux réduits voire nuls sur la part étrangère.

La réalité de la déclaration est plus rugueuse. Combinaison du régime réel obligatoire, des conventions fiscales différenciées par pays et de la ventilation des intérêts d'emprunt : chaque année, un nombre significatif de contribuables remplissent leur 2044 et leur 2047 avec des erreurs qui se chiffrent rapidement en plusieurs centaines d'euros d'impôts en trop, ou pire, en risque de redressement.

Voici les cinq erreurs les plus fréquentes que je rencontre en pratique sur les dossiers SCPI au crédit, illustrées par un cas chiffré, et les correctifs à appliquer.

Le cadre fiscal en bref

Régime réel obligatoire pour la détention exclusive de SCPI

Le micro-foncier est fermé pour le contribuable qui détient uniquement des parts de SCPI, sans bien locatif détenu en direct (article 32-2-a du Code général des impôts, BOI-RFPI-DECLA-10-10). Le seuil de 15 000 € de revenus bruts ne s'applique pas dans ce cas. Le régime réel n'est pas une option, c'est une obligation.

Deux catégories de revenus selon l'origine géographique

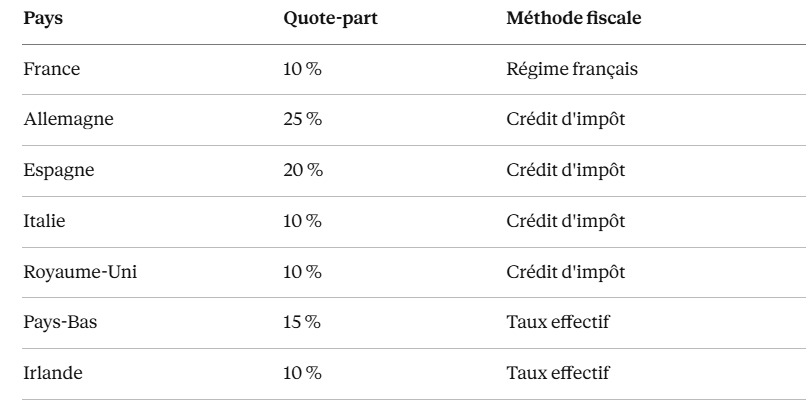

Les revenus distribués par une SCPI européenne se ventilent par pays selon la localisation des immeubles détenus. Le traitement diffère ensuite radicalement selon la convention fiscale applicable.

Pays à méthode du crédit d'impôt égal à l'impôt français : Espagne, Allemagne, Italie, Royaume-Uni, Canada, et d'autres. Les revenus sont déclarés en France, soumis au barème progressif et aux prélèvements sociaux, mais un crédit d'impôt vient neutraliser l'imposition française.

Pays à méthode du taux effectif (revenus exonérés en France) : Pays-Bas, Belgique, Irlande, Pologne, Portugal pour les anciens flux. Les revenus ne sont pas imposés en France, mais ils sont pris en compte pour calculer le taux moyen d'imposition appliqué aux autres revenus du foyer.

Cette dualité de méthode a une conséquence pratique majeure : un même euro de revenus européens ne se déclare pas dans la même case selon le pays d'origine.

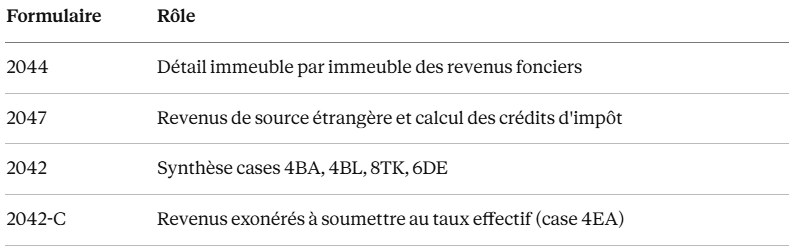

Quatre formulaires à compléter en cohérence

Cas pratique pour illustrer les cinq erreurs

Pour rendre les calculs concrets, je m'appuie sur un cas type représentatif des dossiers que j'accompagne :

Marc, 47 ans, dirigeant TNS, et Sophie, 45 ans, cadre. TMI du foyer 30 %, prélèvements sociaux 17,2 %.

Investissement : 100 000 € souscrits en 2023, répartis à parts égales entre quatre SCPI européennes nouvelle génération.

Financement : prêt amortissable de 100 000 € sur 20 ans à 4,5 %. Intérêts payés en 2025 : 4 000 €. Frais de garantie et de dossier : déjà passés en 2023, hors périmètre 2025.

Distributions 2025 : 6 000 € bruts, 1 800 € de frais de gestion, soit 4 200 € de net SCPI avant intérêts personnels d'emprunt.

Allocation patrimoniale consolidée des quatre SCPI :

C'est sur ce cas que je mesure l'impact de chacune des cinq erreurs.

Erreur n°1 : cocher le micro-foncier alors que tu détiens uniquement des SCPI

Le mécanisme

L'article 32-2-a du CGI ferme l'accès au micro-foncier au contribuable qui ne détient pas, en plus de ses SCPI, au moins un bien locatif en direct. Cette règle est absolue, indépendante du seuil de 15 000 €. La doctrine BOI-RFPI-DECLA-10-10 le précise sans ambiguïté.

L'erreur est fréquente parce que l'interface Impots.gouv propose le choix entre "régime micro" et "régime réel" sans flécher l'interdiction. Le contribuable qui voit "moins de 15 000 € de revenus" coche micro et bénéficie indûment de l'abattement de 30 %.

L'impact chiffré sur le cas Marc et Sophie

Avec 6 000 € de revenus bruts, le micro-foncier appliqué à tort donnerait :

- Revenus bruts : 6 000 €

- Abattement forfaitaire 30 % : 1 800 €

- Imposable : 4 200 €

Le régime réel correctement appliqué, après déduction des frais réels et des intérêts d'emprunt ventilés par pays, ramène l'imposable à 150 € (calcul détaillé en synthèse).

Différence d'assiette : 4 050 €, soit environ 1 900 € d'impôts en trop au taux marginal effectif (TMI 30 % + PS 17,2 %, hors mécanique du crédit d'impôt qui aggrave encore l'écart en faveur du régime réel). Et au-delà du surcoût immédiat, la déclaration en micro-foncier prive le contribuable de l'imputation des intérêts d'emprunt sur les revenus à crédit d'impôt étrangers, qui est précisément le levier principal de l'investissement à crédit.

Le correctif

Cocher le régime réel, remplir la 2044 et la 2047 même si la déclaration paraît plus complexe. Le gain fiscal compense très largement le temps de saisie supplémentaire.

Erreur n°2 : ne pas ventiler les intérêts d'emprunt par pays au prorata du patrimoine

Le mécanisme

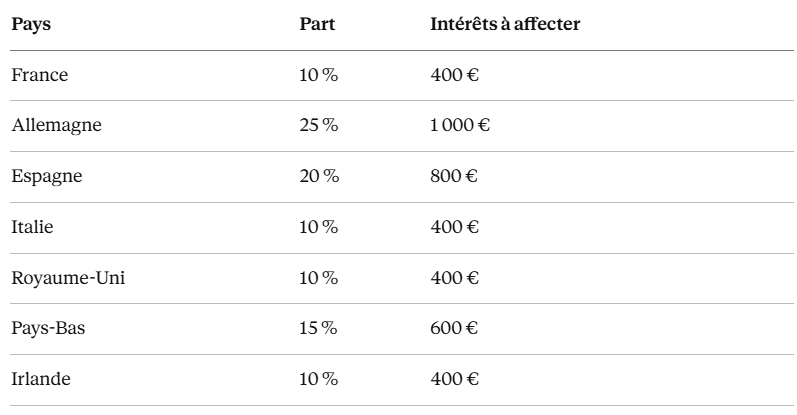

Quand un prêt finance plusieurs SCPI à exposition européenne, les intérêts personnels payés à la banque doivent être affectés à chaque pays au prorata de la valeur patrimoniale détenue dans ce pays. Cette ventilation conditionne la déductibilité immeuble par immeuble des intérêts (BOI-RFPI-BASE-20-80).

Les sociétés de gestion fournissent désormais dans leurs IFU des clés de ventilation patrimoniale, mais le report dans la 2044 reste à la charge du contribuable, et la consolidation manuelle de plusieurs SCPI ajoute une couche de complexité.

L'erreur fréquente

Affecter la totalité des intérêts à un seul pays, généralement la France, parce que c'est plus simple. Conséquence directe : le résultat foncier France devient massivement déficitaire, alors que les revenus étrangers à crédit d'impôt apparaissent gonflés artificiellement.

Cette mauvaise affectation a deux effets pervers :

- Risque de redressement en cas de contrôle, parce que la doctrine impose la ventilation au prorata documenté.

- Perte d'optimisation : les intérêts mal ventilés sur un pays à revenus négatifs (interdiction de revenus étrangers négatifs immeuble par immeuble) sont fiscalement perdus.

L'impact chiffré sur le cas Marc et Sophie

Sur les 4 000 € d'intérêts personnels, voici la ventilation correcte au prorata patrimoine :

Si Marc affectait par erreur la totalité des 4 000 € à la France, il créerait un déficit foncier France de 3 580 € qui ne pourrait pas s'imputer correctement, et il "gonflerait" abusivement les revenus étrangers à crédit d'impôt qui apparaîtraient à 4 200 € au lieu de 600 €.

Le correctif

Demander à la société de gestion la clé de ventilation patrimoniale annuelle. Affecter les intérêts personnels au prorata de cette clé. Documenter le calcul dans un tableau conservé avec la déclaration en cas de contrôle.

Erreur n°3 : oublier le régime du taux effectif pour les revenus exonérés (case 4EA)

Le mécanisme

Les revenus issus de pays à convention fiscale prévoyant l'exonération en France (Pays-Bas, Irlande, Belgique, Pologne, Portugal anciens flux) ne sont pas imposés à l'impôt sur le revenu français. Mais ils sont pris en compte pour calculer le taux moyen d'imposition appliqué aux autres revenus du foyer.

Cette mécanique du taux effectif est prévue par l'article 197-IV du CGI et précisée par BOI-INT-DG-20-20-100. Concrètement, l'administration calcule l'impôt qui serait dû si tous les revenus étaient imposables, divise par le revenu mondial, et applique ce taux moyen aux seuls revenus français.

L'erreur fréquente

Trois variantes coexistent dans les déclarations mal remplies :

- L'oubli pur et simple : les revenus Pays-Bas et Irlande ne sont déclarés nulle part. Le taux moyen est faussé, mais à la baisse, ce qui constitue un manquement déclaratif sanctionnable.

- La saisie en rubrique 8 de la 2047 : cette rubrique est réservée aux revenus de capitaux mobiliers étrangers (dividendes, intérêts), pas aux revenus fonciers. La notice de la rubrique le rappelle expressément. Cette erreur crée une catégorie hybride qui peut faire l'objet d'un retraitement aboutissant à une double imposition.

- La saisie en case 4BL : cette case est réservée aux revenus étrangers ouvrant droit au crédit d'impôt, qui suivent une mécanique différente. Mélanger les deux régimes invalide le calcul du crédit d'impôt.

Le correctif

Les revenus fonciers étrangers à régime taux effectif se déclarent en case 4EA de la 2042-C, et nulle part ailleurs. Le report n'est pas automatique depuis la 2047 : il faut le faire manuellement.

L'impact chiffré sur le cas Marc et Sophie

Pays-Bas et Irlande représentent 25 % du patrimoine, soit 1 500 € de revenus bruts, 450 € de frais et 1 000 € d'intérêts personnels. Net taux effectif estimé : 50 €. Montant modeste pour ce cas, mais sur des dossiers de 300 000 € à 500 000 € de SCPI européennes, le taux effectif atteint plusieurs milliers d'euros par an.

Erreur n°4 : confondre 4BL et 8TK quand un déficit France apparaît

Le mécanisme

La case 4BL de la 2042 désigne les revenus étrangers ouvrant droit à crédit d'impôt, qui sont plafonnés à 4BA (résultat foncier global). La case 8TK est le montant servant d'assiette au calcul du crédit d'impôt, calculé en amont sur la 2047.

Quand un déficit France apparaît dans la 2044, par exemple parce que les intérêts personnels ventilés sur la France dépassent le résultat France hors intérêts, ce déficit s'impute en cascade sur les revenus étrangers à crédit d'impôt (BOI-RFPI-BASE-30, confirmé par la décision Conseil d'État du 12 mars 2014, n° 362528).

Conséquence mathématique : 4BL est ramené à 4BA, alors que 8TK reste à son montant initial. 4BL est différent de 8TK, et c'est normal.

L'erreur fréquente

Le contribuable qui découvre cette dissymétrie pense à une erreur et harmonise les deux cases en réduisant 8TK au niveau de 4BL. Conséquence : le crédit d'impôt calculé est sous-estimé, et le foyer paie davantage d'impôt que ce que prévoit la convention fiscale.

L'inverse est aussi observé : remonter 4BL au niveau de 8TK, ce qui crée une incohérence avec 4BA et déclenche une demande de justification de l'administration.

Le correctif

Saisir les deux cases en cohérence avec la mécanique BOFiP. Vérifier que :

- 4BA = résultat 2044 net après imputation du déficit France sur les revenus à crédit d'impôt

- 4BL = montant des revenus à crédit d'impôt après imputation, plafonné à 4BA

- 8TK = montant brut des revenus à crédit d'impôt, avant imputation du déficit France

Conserver le détail du calcul, notamment la cascade d'imputation, pour produire la justification en cas de contrôle.

Pour illustration ci-dessous : un cas hypothétique avec un déficit France de 150 € absorbé sur les revenus étrangers à crédit d'impôt, faisant apparaître la dissymétrie 4BL ≠ 8TK. Le cas Marc et Sophie présenté plus haut, sans déficit France, ne fait pas apparaître cette dissymétrie.

Erreur n°5 : oublier la CSG déductible de 6,8 % en N+1 (case 6DE)

Le mécanisme

Les prélèvements sociaux de 17,2 % appliqués sur les revenus fonciers se décomposent en plusieurs contributions, dont la CSG à 9,2 %. Sur cette CSG, 6,8 % est déductible du revenu global de l'année suivante (article 154 quinquies du CGI).

Concrètement, sur les revenus fonciers de 2025 imposés en 2026, la CSG déductible se reporte sur la déclaration 2027 portant sur les revenus 2026, en case 6DE de la 2042.

L'erreur fréquente

Oublier ce report. C'est un cadeau fiscal récurrent zappé par presque tous les contribuables qui font eux-mêmes leur déclaration. La case 6DE n'est pas pré-remplie, et l'administration ne calcule pas le montant à reporter à la place du contribuable.

L'impact chiffré sur le cas Marc et Sophie

Revenus fonciers nets imposables 2025 : 150 €. Prélèvements sociaux à 17,2 % : 26 €. CSG déductible 6,8 % : 10 €, à reporter en case 6DE de la 2042 N+1.

Au TMI 30 %, l'économie d'impôt est de 3 € sur ce cas modeste. La logique reste cependant essentielle : sur un dossier de SCPI plus important générant 8 000 € de revenus fonciers nets, la CSG déductible atteint 544 € par an, soit 163 € d'économie d'impôt récurrente. Et le réflexe doit s'installer dès les premiers euros, sinon il ne s'installera jamais.

Le correctif

Inscrire systématiquement le calcul "6,8 % × revenus fonciers nets soumis aux PS" dans le dossier client, et reporter en case 6DE l'année suivante. Sur plusieurs années cumulées, l'enjeu devient significatif.

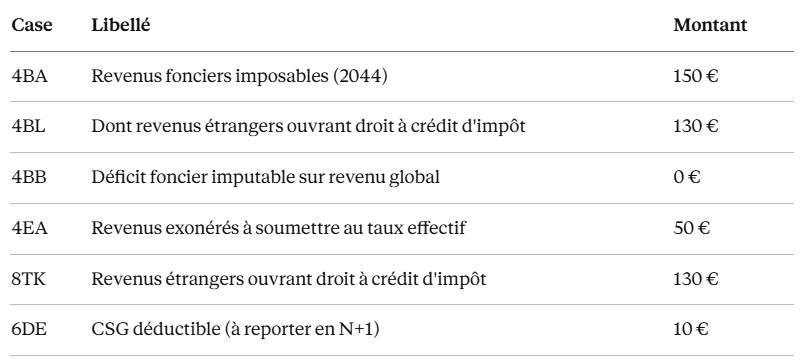

Synthèse des reports finaux pour le cas Marc et Sophie

Avec une déclaration correctement remplie au régime réel, voici le résultat consolidé :

Impôt et prélèvements sociaux dus avec ce résultat net : environ 35 € au total, parce que la quote-part étrangère à crédit d'impôt (130 €) voit son imposition française neutralisée par le crédit d'impôt, et seule la quote-part France (20 €) reste pleinement imposée.

Comparé à une déclaration au micro-foncier appliquée à tort, l'écart est saisissant : 1 800 € d'imposable × 47,2 % = environ 850 € d'impôts au régime micro, contre 35 € au régime réel correctement rempli. Surcoût de plus de 800 € évité, qui se cumule chaque année sur la durée du prêt.

Cette mécanique illustre la logique du levier crédit. Tant que la SCPI est financée à crédit, le résultat fiscal reste contenu, ce qui permet de bâtir le patrimoine sans charge fiscale lourde. C'est précisément quand la déclaration est mal remplie que ce mécanisme se grippe.

En conclusion : faire vérifier sa déclaration avant envoi

Les SCPI européennes au crédit conjuguent une promesse fiscale réelle et une complexité déclarative qui ne se laisse pas dompter par les seuls outils en ligne. Les comptables d'entreprise, qui maîtrisent parfaitement l'IS, ne sont pas formés à la déclaration des revenus fonciers du dirigeant en personne physique. Et les contribuables qui font seuls leur déclaration ne disposent pas de la doctrine BOFiP à portée de main pour arbitrer les cas-limite.

Si tu détiens des SCPI européennes au crédit et que tu prépares ta déclaration 2026, je te propose un audit de 30 minutes en visioconférence pour vérifier la cohérence de ta saisie avant envoi à l'administration. Cet audit couvre les cinq erreurs traitées dans cet article, plus quelques points spécifiques à ta situation (interactions avec d'autres revenus fonciers, optimisation de l'impôt sur la fortune immobilière le cas échéant, traitement des revenus financiers distribués par les SCPI).

Réserver un audit de 30 minutes

Jérémy Delbaere, Conseiller en Investissement Financier, Babylone Patrimoine. Cabinet enregistré à l'ORIAS sous le numéro 25004199, statut CIF affilié à METACIF, statut IAS affilié à CNCEF.

Les informations présentées sont à titre indicatif et ne constituent pas un conseil en investissement personnalisé. La fiscalité décrite reflète l'état du droit en vigueur à la date de publication, sous réserve d'évolution législative ou doctrinale. Consultez un professionnel pour une stratégie adaptée à votre situation patrimoniale.