11. avril 2026

Défiscalisation : attention aux dispositifs risqués

Certains dispositifs de réduction d'impôt peuvent, dans les faits, vous coûter plus cher que l'impôt qu'ils étaient censés éviter. Ce n'est pas une provocation : c'est une réalité que les chiffres confirment, et que trop de contribuables découvrent trop tard.

Chaque année, en période de déclaration de revenus, les offres de défiscalisation se multiplient. SOFICA, Girardin industriel, FCPI, Girardin IS… Les taux de réduction affichés sont attractifs, parfois spectaculaires. Et c'est précisément là que réside le piège.

Un dispositif fiscal ne se juge pas sur son taux de réduction. Il se juge sur le rendement net de l'opération complète — risque inclus, durée de blocage incluse, risque de reprise fiscale inclus. C'est cette lecture que cet article vous propose, avec deux cas concrets : la SOFICA et le Girardin industriel.

Le réflexe dangereux : confondre taux de réduction et gain réel

La logique d'un contribuable fortement imposé est compréhensible : si je paye 10 000 € d'impôt, et qu'un dispositif me permet d'en effacer 6 000 €, j'ai gagné 6 000 €. C'est vrai en apparence. C'est faux dans la réalité de nombreuses opérations.

La réduction d'impôt est conditionnelle. Elle peut être remise en cause par l'administration fiscale si les conditions d'éligibilité ne sont pas respectées. Elle implique souvent un blocage du capital sur plusieurs années. Et dans certains cas, la structure juridique du montage expose l'investisseur à des risques qui dépassent largement l'avantage fiscal initial.

La bonne question n'est pas « combien vais-je économiser en impôts ? » mais « que me reste-t-il vraiment après avoir pris en compte tous les risques de cette opération ? »Jérémy Delbaere — Conseiller en Investissement Financier

Cette distinction est fondamentale. Elle sépare les investisseurs qui utilisent la fiscalité comme un outil au service de leur patrimoine, de ceux qui investissent uniquement pour payer moins d'impôts — et qui prennent parfois de mauvaises décisions patrimoniales en conséquence.

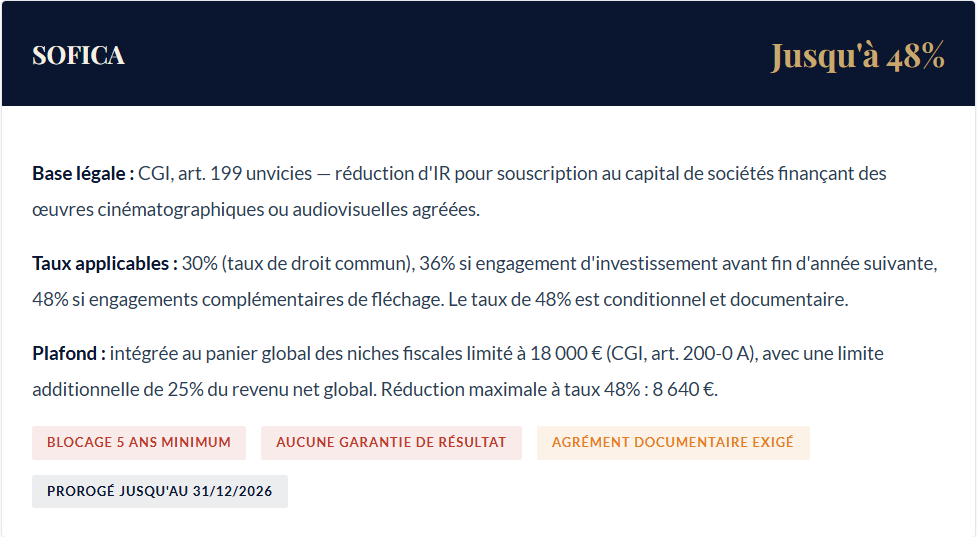

La SOFICA : le taux le plus affiché, les risques les moins expliqués

La SOFICA (Société de Financement de l'Industrie Cinématographique et Audiovisuelle) est l'un des dispositifs affichant le taux de réduction le plus élevé du droit fiscal français. Pourtant, elle reste l'une des moins adaptées à la majorité des profils.

Ce que les plaquettes ne disent pas

La SOFICA n'est pas un produit de rendement. Le droit positif est explicite : il s'agit d'un investissement en capital ou en droits sur recettes, sans mécanisme légal de retour garanti. En clair, votre capital finance des œuvres cinématographiques, et ce que vous récupérez dépend des recettes générées par ces œuvres — ce qui peut être très peu, voire rien.

Le blocage fiscal est de 5 ans minimum, avec reprise intégrale de la réduction en cas de cession anticipée des titres (sauf décès). Ce point est souvent minimisé lors de la commercialisation : l'investisseur qui a besoin de liquidités avant terme perd non seulement son capital, mais se voit également réintégrer la réduction dans son impôt.

Point de vigilance : la SOFICA et le Girardin industriel partagent le même plafond de 18 000 €. Si vous avez déjà utilisé ce plafond avec un autre dispositif, la SOFICA n'a aucun intérêt fiscal supplémentaire.

Pour quel profil ?

La SOFICA n'a d'intérêt que pour un contribuable avec un IR dû suffisant pour absorber la réduction (au minimum plusieurs milliers d'euros d'impôt à effacer), une TMI à 41% ou 45%, un horizon de placement réellement long (sans besoin de liquidité sur 5 ans), et une capacité à conserver la documentation probatoire (relevé individuel de la SOFICA, annexes d'agrément en cas de taux majoré).

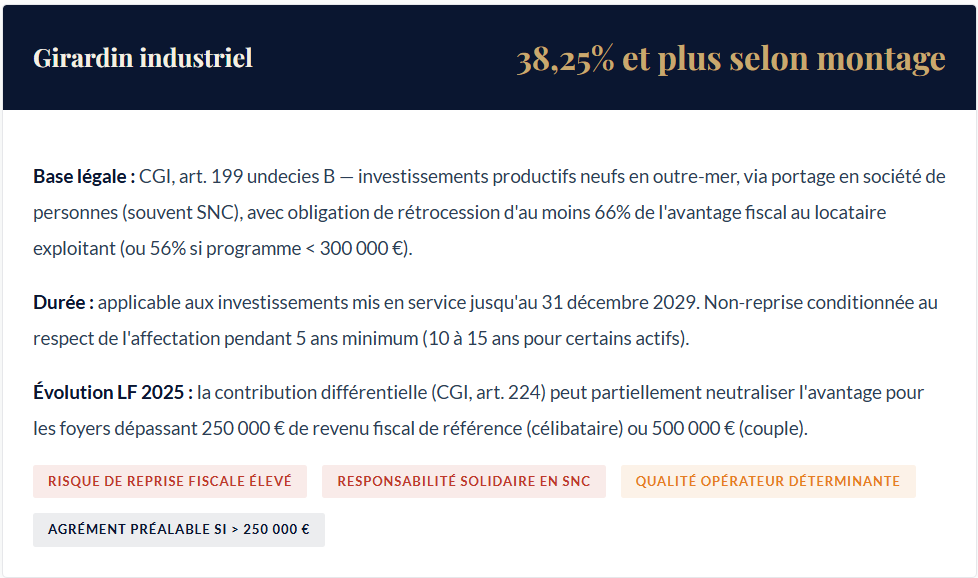

Le Girardin industriel : quand l'attractivité cache des risques structurels

Le Girardin industriel (CGI, art. 199 undecies B) est un dispositif de réduction d'IR lié à des investissements productifs neufs réalisés dans les départements et régions d'outre-mer. Son fonctionnement est plus complexe que la SOFICA, et ses risques souvent sous-estimés.

Le risque de reprise : le plus sous-estimé

L'avantage fiscal du Girardin est imputé sur l'impôt de l'année de réalisation de l'investissement. C'est ce qu'on appelle l'aspect "one-shot". Mais ce gain immédiat reste exposé au risque de reprise pendant toute la durée d'affectation requise (5 ans en standard).

Le Conseil d'État et la Cour administrative d'appel de Paris ont eu à traiter de nombreux contentieux sur ce dispositif, notamment sur la notion d'"investissement productif neuf" et les conditions de réalisation. En cas de requalification par l'administration, la réduction est reprise dans son intégralité, avec des pénalités. Le gain de l'année 1 peut ainsi devenir un redressement significatif plusieurs années plus tard.

La responsabilité solidaire : un risque ignoré

Le montage classique du Girardin industriel passe par une SNC (société en nom collectif). Or les associés d'une SNC répondent indéfiniment et solidairement des dettes sociales (Code de commerce, art. L221-1), y compris les dettes fiscales de la structure. Les clauses de limitation de recours proposées par les opérateurs sont des protections contractuelles — elles ne modifient pas le régime légal de responsabilité vis-à-vis des tiers.

Erreur fréquente : confondre la "garantie de bonne fin fiscale" proposée par les opérateurs avec une immunité contre le risque de reprise. Cette garantie est contractuelle, soumise à des exclusions et plafonds, et sa valeur dépend de la solvabilité du garant.

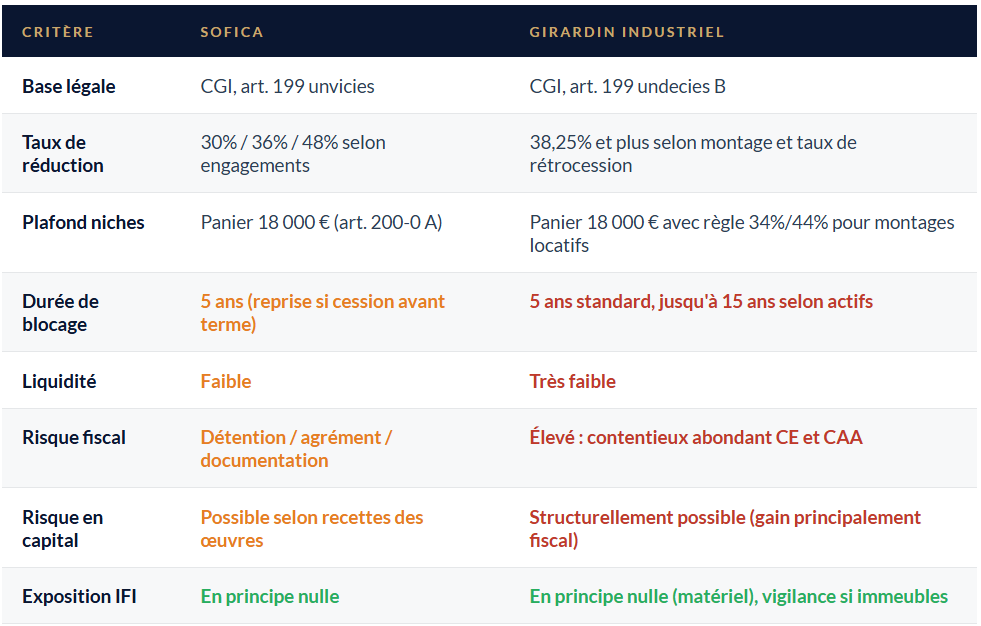

Comparatif SOFICA / Girardin : ce que vous devez retenir

Ce qui fonctionne vraiment : des outils lisibles, sans risque caché

La bonne nouvelle : il existe des dispositifs d'optimisation fiscale solides, lisibles, et sans les risques évoqués ci-dessus. Ils sont moins spectaculaires en termes de taux affiché. Ils sont bien plus efficaces dans la durée.

- Le PER (Plan d'Épargne Retraite) :déduction des versements du revenu imposable dans l'année, capital récupérable à la retraite (en rente ou en capital), adapté à votre TMI. L'économie fiscale immédiate est réelle et sans risque de reprise.

- L'assurance-vie bien structurée :fiscalité allégée sur les gains après 8 ans, abattement annuel de 4 600 € (9 200 € pour un couple), transmission optimisée hors succession dans les limites légales. Liquidité maintenue à tout moment.

- Les SCPI à source de revenus européenne :depuis la LF 2026, les revenus de source étrangère perçus via SCPI sont exonérés de prélèvements sociaux (0% vs 17,2% pour les SCPI françaises). Un avantage fiscal structurel, sans blocage ni risque de reprise.

La règle d'or à retenir

Avant tout investissement à visée fiscale, posez-vous une seule question : si l'avantage fiscal disparaissait demain, cet investissement aurait-il encore du sens ? Si la réponse est non, l'opération est fiscalement motivée — et les risques associés doivent être intégralement assumés et compris.

Vous voulez savoir ce qui est vraiment adapté à votre situation ?

Pas de liste générique. Un diagnostic patrimonial qui part de vos revenus, de votre TMI et de vos objectifs réels.Demander un diagnostic offert

Les informations présentées dans cet article sont fournies à titre indicatif et informatif uniquement. Elles ne constituent pas un conseil en investissement au sens de la réglementation applicable. Les dispositifs fiscaux mentionnés (SOFICA, Girardin industriel) font l'objet d'une réglementation complexe et évolutive. Tout investissement dans ces dispositifs doit faire l'objet d'une analyse individualisée par un professionnel qualifié, tenant compte de votre situation personnelle, patrimoniale et fiscale. Les références aux textes légaux (CGI) sont valables à la date de rédaction (avril 2026) et susceptibles d'évoluer. Jérémy Delbaere est Conseiller en Investissement Financier, inscrit à l'ORIAS sous le numéro 25004199.